На 10 мај 2019 година, администрацијата на Трамп официјално ја зголеми казнената тарифа од 10 проценти од Дел 301 за увоз од Кина во вредност од 200 милијарди долари на 25 проценти.Претходно во текот на неделата, преку својот твит, претседателот Трамп дополнително се закани дека ќе воведе казнена тарифа за сите увозни производи од Кина, вклучително и облека и други производи за широка потрошувачка.Ескалацијата на тарифната војна меѓу САД и Кина привлече ново внимание на изгледот на Кина како изворна дестинација за облека.Исто така, особено загрижува тоа што казнените тарифи ќе доведат до зголемување на цената на американскиот пазар, што ќе им наштети и на модните трговци и на потрошувачите.

Со користење на EDITED, алатка за големи податоци за модната индустрија, овој напис има намера да истражи како американските трговци на облека ја прилагодуваат својата стратегија за набавка на „Произведено во Кина“ како одговор на војната со тарифи.Особено, врз основа на детална анализа на информациите за цените, залихите и асортиманот на производи во реално време на повеќе од 90.000 модни трговци на мало и нивните 300.000.000 парчиња облека на ниво на единица за чување акции (SKU), овој напис нуди повеќе увиди за тоа што е што се случува на малопродажниот пазар во САД надвор од она што вообичаено може да ни каже статистиката за трговија на макро ниво.

Забележливи се три наоди:

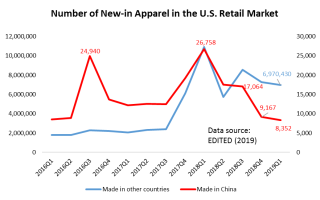

Прво, американските модни брендови и трговци на мало добиваат помалку од Кина, особено во количина.Всушност, откако администрацијата на Трамп ја започна истрагата за Дел 301 против Кина во август 2017 година, американските трговци на облека почнаа да вклучуваат помалку „Произведено во Кина“ во нивните нови понуди на производи.Имено, бројот на SKU за облека „Произведено во Кина“ штотуку беа лансирани на пазарот значително се намали од 26.758 SKU во првиот квартал од 2018 година на само 8.352 SKU во првиот квартал од 2019 година (слика погоре).Во истиот период, понудите за нови производи на американските трговци на облека кои беа набавени од други региони во светот остануваат стабилни.

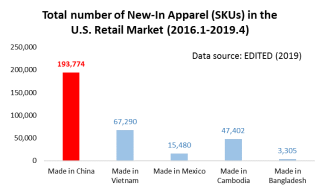

Сепак, во согласност со трговската статистика на макро ниво, Кина останува единствениот најголем снабдувач на облека на американскиот пазар на мало.На пример, за оние SKU за облека што се ново лансирани на малопродажниот пазар во САД помеѓу јануари 2016 и април 2019 година (најновите достапни податоци), вкупните SKU на „Made in Vietnam“ беа само една третина од „Made in China“, што сугерира Неспоредливиот производствен и извозен капацитет на Кина (т.е. широчината на производите што Кина може да ги направи).

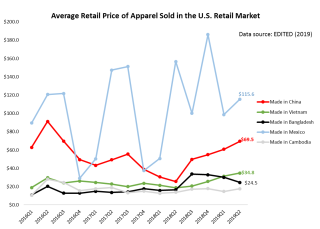

Второ, облеката „Произведено во Кина“ станува поскапа на малопродажниот пазар во САД, но сепак останува ценовно конкурентна во целина.И покрај тоа што акцијата на Одделот 301 на администрацијата на Трамп не ги таргетираше производите за облека директно, просечната малопродажна цена за облеката која потекнува од Кина на американскиот пазар сепак постојано расте од вториот квартал на 2018 година. Поточно, просечната малопродажна цена на облеката „Направено во Кина“ значително се зголеми од 25,7 долари по единица во вториот квартал од 2018 година на 69,5 долари по единица во април 2019 година. Сепак, резултатот исто така покажува дека малопродажната цена на облеката „Произведено во Кина“ сè уште била пониска од производите добиени од други региони на светот.Имено, облеката „Произведена во Виетнам“ станува поскапа и на малопродажниот пазар во САД - што е показател дека како што се повеќе производство се движи од Кина во Виетнам, производителите и извозниците на облека во Виетнам се соочуваат со зголемен притисок врз трошоците.За споредба, во истиот период, промената на цената на „Произведено во Камбоџа“ и „Произведено во Бангладеш“ остана релативно стабилна.

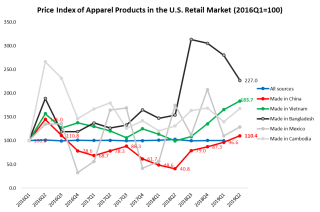

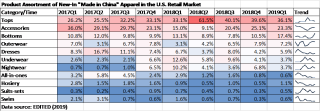

Трето, американските модни трговци ги менуваат производите за облека што ги набавуваат од Кина.Како што е прикажано во следната табела, американските трговци на мало со облека набавуваат помалку основни модни артикли со помала додадена вредност (како што се блузи и долна облека), но пософистицирани и пософистицирани категории на облека со повисока додадена вредност (како фустани и горна облека) од Кина оттогаш. 2018. Овој резултат, исто така, ги одразува континуираните напори на Кина во последниве години да го надгради својот сектор за производство на облека и да избегне едноставно натпреварување по цена.Промената на структурата на производите, исто така, може да биде фактор што придонесе за зголемувањето на просечната малопродажна цена на „Made in China“ на американскиот пазар.

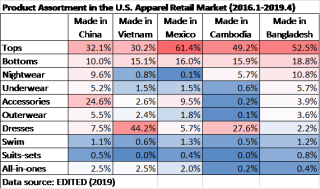

Од друга страна, американските трговци на мало усвојуваат многу поинаква стратегија за асортиман на производи за облека што доаѓа од Кина наспроти другите региони во светот.Во сенката на трговската војна, американските трговци може брзо да ги префрлат нарачките од Кина на други добавувачи за основни модни артикли, како што се горните, долните и долните алишта.Сепак, се чини дека има многу помалку дестинации за алтернативни извори за пософистицирани категории на производи, како што се додатоци и горна облека.Некако, иронично, преминувањето кон набавка на пософистицирани производи со повисока додадена вредност од Кина би можело да ги направи американските модни брендови и трговци на мало уште ПОранливи на тарифната војна бидејќи има помалку алтернативни дестинации за извори.

Како заклучок, резултатите сугерираат дека Кина ќе остане критична дестинација за изворите на американските модни брендови и трговци на мало во блиска иднина, без оглед на сценариото на американско-кинеската тарифна војна.Во меѓувреме, треба да очекуваме американските модни компании да продолжат да ја прилагодуваат својата стратегија за набавка на облека „Произведено во Кина“ како одговор на ескалацијата на тарифната војна.

Време на објавување: Јуни-14-2022 година